|

Voici un modŤle de contrat adoptť en diffťrents endroits

et notamment au diocŤse de Paris :

Article premier. - La Compagnie assure, aux conditions gťnťrales qui

prťcŤdent et ŗ celles particuliŤres qui suivent, ŗ M. le curť de l'ťglise

de... actuellement M... agissant en cette qualitť, la somme de...... ŗ l'effet

de garantir sa responsabilitť civile ainsi que celle du personnel employť au

culte et des fidŤles en cas d'incendie de cette ťglise ou des objets la

garnissant.

Cette somme est ainsi divisťe :

1 franc sur b‚timents, y compris la sacristie et le clocher ;

2 francs sur les objets mobiliers. (Dans cette derniŤre somme sont compris :

les orgues pour ..... francs, les vases et autres objets rares ou prťcieux

pour francs.)

Art. 2. - Dans le cas oý les responsabilitťs ci-dessus ne seraient pas en

cause, si les objets dťsignťs au prťsent contrat ne sont pas garantis par

leur propriťtaire lťgal ou le sont insuffisamment, et si ce dernier

s'engage, avant toute expertise, ŗ employer ou ŗ laisser employer par

l'assurť le montant de l'indemnitť ŗ reconstruire ou ŗ rťparer les objets

mobiliers, en leur conservant la mÍme affectation, ladite indemnitť ne

devant Ítre payťe que contre la production des mťmoires ou des factures de

remplacement, la Compagnie consent ŗ ce que cette assurance de

responsabilitť se transforme en une assurance pour le compte de qui il

appartiendra, soumise aux conditions gťnťrales d'assurance de la Compagnie.

Art. 3. - Dans le cas oý il existerait un autre contrat souscrit par le

propriťtaire lťgal avec quelque assureur que ce soit, la prťsente police ne

pourrait jamais Ítre considťrťe comme une coassurance mais seulement, et

sous les rťserves spťcifiťes ci-dessus, comme une assurance complťmentaire

si cette garantie ťtait insuffisante.

Art. 4. - L'assurť et la Compagnie se rťservent la facultť rťciproque de

rťsilier annuellement la prťsente police, en se prťvenant par lettre

recommandťe un mois avant l'ťchťance de la prime.

Si le propriťtaire du local assure l'ťglise et le mobilier, sans s'occuper

du curť, celui-ci garantira seulement sa responsabilitť civile; il

supprimera les articles 2 et 3 du modŤle prťcťdent.

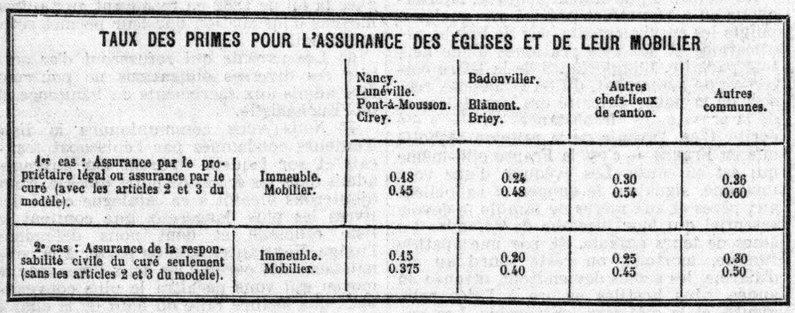

Taux des primes. - Une Sociťtť trŤs sťrieuse et trŤs solvable, que nous

indiquerons ŗ tous les ecclťsiastiques qui nous en feront la demande,

propose les tarifs suivants, que nous trouvons convenables. Nous croyons

savoir que d'autres Compagnies les acceptent ťgalement.

Il y a une rťduction, sur les tarifs ordinaires, de 40 % dans le premier cas

et de 50 % dans le deuxiŤme cas. Le tableau ci-dessous donne la prime nette

pour 1000 francs de capital assurť. Il y aura lieu d'ajouter les impŰts et

les frais.

Abbť L. Thouvenin.

I. - Avec l'auteur de cet article, nous n'envisageons nous-mÍmes que

l'hypothŤse, d'ailleurs normale oý le curť est un simple occupant de

l'ťglise communale. S'il ťtait propriťtaire de l'ťglise, l'ťglise ne serait

plus communale. Quant au cas d'un curť locataire, ŗ moins que l'ťglise

n'appartienne ŗ un particulier ou ŗ une Sociťtť privťe, il est devenu

chimťrique, depuis que les ťvÍques de France ont, d'accord avec Rome, refusť

de laisser signer ŗ leurs prÍtres les contrats de jouissance en lesquels M.

Briand avait mis quelque temps sa confiance. Nous rťpťterons seulement ici

l'observation que nous avons faite naguŤre, ŗ savoir que l'expression d' ę†

occupant sans titre juridique Ľ est inexacte et risque d'engendrer de

f‚cheuses ťquivoques. Il faut la laisser pour compte ŗ ses inventeurs, MM.

Clemenceau et Briand, qui l'ont employťe les premiers dans l'exposť des

motifs de la loi du 2 janvier 1907 et dans la circulaire du 3 fťvrier 1907

(1), Mais, puisque nos curťs tiennent leur droit d'occuper les ťglises d'un

texte trŤs formel, l'article 5 ß 1er de la loi du 2 janvier 1907, prenons

l'habitude, nous, catholiques et jurisconsultes, d'un langage plus prťcis.

Les curťs sont de simples occupants, soit. Mais encore ont-ils le droit de

l'Ítre, et ce droit est fondť sur le meilleur des titres juridiques, sur la

loi (2).

II. - Nous avons distinguť soigneusement nous-mÍmes (3) la responsabilitť

personnelle du curť et le risque de l'immeuble.

S'agit-il, pour le curť, de se garantir, au cas d'incendie de l'ťglise,

contre le recours de la commune propriťtaire ou de l'assureur, alors nous

sommes d'accord avec la Semaine de Nancy pour conseiller l'assurance. Nous

avons fait observer que ce risque est, en dťfinitive, assez minime, puisque

en sont exclus non seulement les sinistres dus ŗ un cas fortuit ou au fait

d'un tiers, mais ceux mÍmes qui sont la consťquence d'une faute du curť ou

de ses prťposťs toutes les fois, que la preuve de la faute ne pourra pas

Ítre ťtablie. En consťquence, nous disions que les Compagnies doivent

assurer ce risque moyennant des primes trŤs peu ťlevťes. Une rťduction de 50

% n'a rien d'excessif.

Qui doit supporter cette assurance ? C'est incontestablement le curť,

puisque c'est de sa responsabilitť personnelle qu'il s'agit. La Semaine

religieuse de Nancy suggŤre une combinaison d'aprŤs laquelle la commune,

tout en s'assurant elle-mÍme contre la destruction ou la dťtťrioration de

l'ťglise par l'incendie, stipulerait de sa Compagnie d'assurance la

renonciation ŗ tout recours que celle-ci pourrait exercer contre le clergť,

ses prťposťs, ainsi que contre les fidŤles. C'est fort bien, et nous

souhaitons qu'il se rencontre en France beaucoup de communes et beaucoup

d'assureurs pour adopter une semblable clause. Toutefois, que l'on remarque

bien que si le curť est par lŗ garanti contre le recours de l'assurance, il

ne l'est pas contre le recours de la commune. Cette clause diminue le risque

personnel du curť plutŰt qu'elle ne le supprime, et n'enlŤve point, par

consťquent, toute utilitť ŗ l'assurance personnelle du curť.

ę† Certaines municipalitťs, ajoute la Semaine de Nancy, accepteront peut-Ítre

de faire l'assurance comme nous venons de le proposer, mais en exigeant que

le curť paye la prime annuelle. Ľ Nous sommes absolument d'avis que le

clergť ne devrait subir cette condition que si la commune s'engageait ŗ

employer ŗ la reconstruction de l'ťglise toute l'indemnitť que la Compagnie

verserait contre la production des factures ou des mťmoires de remplacement.

III. - Ceci nous amŤne ŗ l'assurance de l'immeuble et du mobilier qu'il

contient. Nul doute que ce ne soit aux communes, propriťtaires lťgales de

nos ťglises, qu'il incombe de la supporter. Nul doute non plus que, devant

l'abstention d'une commune, un curť n'ait le droit de contracter une

assurance ŗ la place et pour le compte de celle-ci. C'est une application

parfaitement lťgitime de la stipulation pour autrui.

Mais, si c'est lťgitime, est-ce vraiment utile, et faut-il conseiller cette

combinaison ? On l'a pensť dans plusieurs diocŤses, la Semaine de Nancy

indique fort bien pourquoi.

AprŤs avoir contractť dans l'article 1er de la police une assurance pour

garantir sa responsabilitť civile personnelle, celle de ses employťs et mÍme

celle des fidŤles (4), en cas d'incendie de l'ťglise, le curť stipule dans

les articles 2 et 3 de la mÍme police une assurance pour garantir la

rťparation ou la reconstruction de l'ťdifice, ou des meubles dťtruits par le

sinistre. Cette seconde assurance, souscrite par le curť et dont les primes

seront payťes par lui, profitera donc ŗ la commune. C'est la commune qui

aura droit ŗ l'indemnitť en cas de sinistre.

Le danger est que, aprŤs avoir rťalisť ce gain aux dťpens du curť, la

commune ťvite d'affecter la somme encaissťe aux rťparations ou ŗ la

reconstruction de l'ťglise.

Pour parer ŗ ce danger, la police spťcifie que l'indemnitť ne sera payťe par

l'assureur au propriťtaire lťgal, autrement dit ŗ la commune, que s'il

s'engage, avant toute expertise, ŗ employer ou ŗ laisser employer par le

curť le montant de l'indemnitť ŗ reconstruire l'immeuble ou ŗ rťparer les

objets dťtruits ou dťtťriorťs en leur conservant la mÍme affectation. Pour

comble de prťcaution, on stipule que l'indemnitť ne sera payťe que contre la

production des mťmoires ou des factures de remplacement.

Un pareil contrat, signť par le curť et la Compagnie seuls, ne saurait lier

la commune, qui n'y est point partie. Donc, quand le sinistre prťvu se

rťalisera, ce n'est pas ce contrat qui obligera la commune ŗ reconstruire

l'ťglise ; mais ce contrat lui permettra de le faire, et c'est dťjŗ

beaucoup.

Il le lui permettra en mettant les sommes nťcessaires ŗ sa disposition ; et

l'on suppose qu'il ne se rencontrera pas de commune assez sectaire et assez

peu soucieuse de ses intťrÍts pour refuser cette aubaine et renoncer ŗ une

indemnitť qui ne lui a rien coŻtť, plutŰt que de rťparer ou de relever une

ťglise.

Sans Ítre, pour notre part, optimiste au point de croire une pareille

hypothŤse complŤtement invraisemblable, nous accordons volontiers qu'elle ne

se rťalisera pas frťquemment. Le contrat donnera tout au moins au clergť et

aux fidŤles un moyen de pression morale considťrable pour vaincre le mauvais

vouloir des communes, lorsque mauvais vouloir il y aura.

Donc, en gťnťral, l'ťglise sera rťparťe ou rťťdifiťe gr‚ce ŗ l'assurance

signťe par le curť.

Mais sera-t-elle sŻrement, aprŤs cela, conservťe ŗ l'usage du curť et des

fidŤles? Lui gardera-t-on sŻrement la mÍme affectation, ainsi qu'il a ťtť

ťcrit dans la police ?

C'est beaucoup plus douteux.

Tant que la lťgislation actuelle sera maintenue, la nouvelle ťglise sera

soumise au mÍme titre que l'ancienne ŗ toutes les causes de dťsaffectation

posťes par la loi du 9 dťcembre 1905. Si la lťgislation est aggravťe, la

nouvelle ťglise sera atteinte, par toutes les mesures lťgales nouvelles. Une

fois que la Compagnie d'assurance aura versť les fonds ŗ la Caisse

municipale, une fois que ces fonds auront ťtť transformťs en pierres de

taille et en ciment, en salaires d'ouvriers et en honoraires d'architectes,

il sera trop tard pour en demander la restitution. La Compagnie d'assurance

ne s'en souciera plus et, d'ailleurs, ne le pourra plus.

Ainsi donc, l'assurance souscrite par le curť pour le compte de qui il

appartiendra (lisez : de la commune) ne peut nous procurer qu'un bťnťfice

toujours prťcaire et alťatoire. Nous ne disons pas que ce bťnťfice, tel

quel, ne vaille pas de lťgers sacrifices. Mais nous demandons aux intťressťs

de ne pas se faire d'illusions, et de mesurer prudemment l'ťtendue de leurs

sacrifices au bťnťfice qu'ils sont en droit d'en attendre.

IV. - N'y a-t-il rien autre ŗ faire pour nous que de payer des primes afin

de sauvegarder la propriťtť des communes sur des ťglises dont nous ne sommes

pas plus assurťs par lŗ de jouir toujours ou mÍme seulement pendant un

nombre certain d'annťes ?

Il nous semble que si.

Mais pour cela il faudrait rompre avec les habitudes faites et sortir du

vieux cadre de l'assurance-incendie.

Par le fait de l'incendie qui le met ŗ la porte de l'ťglise, le curť subit

un dommage. C'est ce dommage, c'est cette privation de jouissance en vue de

la quelle il devrait, selon nous, contracter, l'assurance, en sorte que, le

sinistre se rťalisant, il entre sans aucune condition en possession de

l'indemnitť et demeure maÓtre de l'utiliser comme il le jugera bon, soit en

la mettant ŗ la disposition de la commune pour reconstruire l'ťglise

communale, soit en construisant lui-mÍme, sur son terrain et sans con cours

de la commune, une ťglise dont il demeurera propriťtaire dans des conditions

ŗ fixer par l'Ordinaire.

Je ne sais si parmi les Compagnies d'assurance actuellement ťtablies, il en

existe quelqu'une qui se prÍt‚t ŗ cette adaptation du contrat d'assurances.

Aujourd'hui que l'on assure tant de risques nouveaux qui ťchappaient hier

encore aux prťvisions des hommes du mťtier, la ę† privation de jouissance Ľ

trouverait peut-Ítre bien ses assureurs, tout comme la grŤve, le chŰmage ou

le vol. Mais il me semble que les Compagnies d'assurance ne sont point ici

un rouage essentiel.

Ce qu'elles ne feraient pas, la mutualitť le ferait mieux encore, avec plus

de souplesse et avec moins de dťchet. Pourquoi les ťvÍques ne seraient-ils

pas leurs propres assureurs ? Ne pourraient-ils pas, ŗ l'aide de primes trŤs

lťgŤres perÁues sur leurs curťs, constituer un capital suffisant pour

couvrir les risques d'incendie de toutes les ťglises de leurs diocŤses ?

Et n'y aurait-il pas lieu, ensuite, de prťvoir d'autres causes de privation

de jouissance que le seul risque d'incendie et de s'assurer aussi, pour

chaque paroisse dont l'ťglise viendrait ŗ Ítre dťsaffectťe, des ressources

qui permissent de rouvrir sans dťlai un autre asile au culte ?

Nous ne nous dissimulons pas les difficultťs d'application d'un semblable

projet. Elles ne nous semblent pas cependant telles qu'on ne puisse les

vaincre.

Un danger menace actuellement les catholiques de France dans l'oeuvre da

rťorganisation rendue nťcessaire par la sťparation, et ŗ laquelle ils

apportent tant de gťnťrositť et de bonne volontť : c'est la mauvaise et mÍme

simplement la moins bonne utilisation de leurs ressources. A ce point de

vue, la centralisation des primes d'assurances dans des caisses diocťsaines

nous paraÓt prťfťrable ŗ leur ťparpillement dans les caisses des Compagnies

d'assurance. J'espŤre qu'en le disant je n'ai manquť ni ŗ la modestie qui

convient au fidŤle ni au respect qui est dŻ aux pasteurs, et je laisse ŗ de

plus compťtents le soin de dťgager ce que peut avoir de pratique l'idťe dont

je me suis fait l'interprŤte.

P. Ravier du Magny, avocat & la Cour d'appel de Lyon,

professeur ŗ la Facultť catholique de droit.

(1) R O. D., 1907, nį 22, p. 2, et nį 25,

p. 103.

(2) Voir, en ce sens : importante note de M. Tissier, professeur ŗ la

Facultť de droit de Paris (S., 1908. II. 274, col. 1 et 2) ; - C. Bourges,

16 juin 1909 (R. O. D., 1909, nį 82, p. 414) ; - C. Pau, 30 juin 1909 (R. O.

D., 1909, nį 87, p. 565).

(3) R. O. D., 1908, nį 46, p. 1 et suiv.

(4) A l'ťgard des fidŤles, c'est une stipulation pour autrui, car on ne

saurait prťtendre les ranger parmi les personnes dont, aux termes de

l'article 1384 du Code civil, le curť doit rťpondre.

|